目次

オンカジ おすすめ 出金会計とは?

ここでは、オンカジ おすすめ 出金という用語の意味をはじめとして、オンカジ おすすめ 出金会計の基本的な意味について解説します。

そもそもオンカジ おすすめ 出金とは?

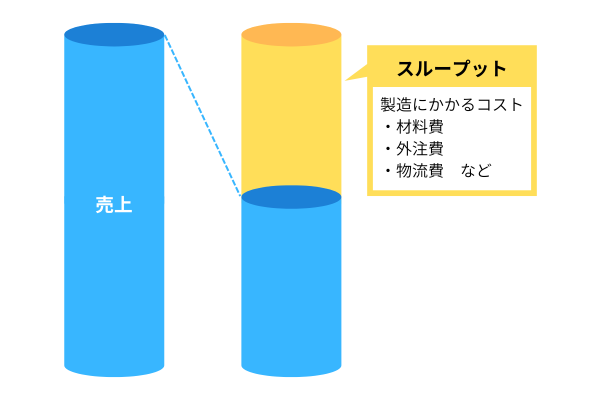

オンカジ おすすめ 出金という用語は、主に製造業とITの2つの場面で使われる用語です。まず製造業においては、製品の売上から製造にかかるコストを差し引いた金額を指します。この場合、差し引くコストには製品の材料費、外注費、物流費といった変動費として扱われる費目が含まれます。ただし原価計算とは異なり、人件費、光熱費、減価償却費といった経費は含まれないことが特徴です。

一方、IT業界におけるオンカジ おすすめ 出金は大きく意味が異なり、ネットワークにおいて一定時間あたりに通信できるデータ量を指します。オンカジ おすすめ 出金の値が大きければ、それだけやりとりできるデータ量が増えるため、オンカジ おすすめ 出金はシステムにおける性能や遅延の少なさを示す指標となるのです。

オンカジ おすすめ 出金会計とは?

オンカジ おすすめ 出金会計における「オンカジ おすすめ 出金」は、実際の売上から直接の材料費を差し引いた金額を指しており、製造業におけるオンカジ おすすめ 出金の意味を持ちます。オンカジ おすすめ 出金会計の目的は、売上から直接的なコストを差し引いた金額を最大化し、最終的な利益を拡大させることです。オンカジ おすすめ 出金会計では、「オンカジ おすすめ 出金」「在庫」「業務費用」という3つの指標によって、利益の最大化を目指します。

例えば工場に新たな製造ラインを増設する際、設備投資を回収できるだけの十分なオンカジ おすすめ 出金(時間当たりの売上高)が得られるかを分析してから意思決定を行うといった具合です。これは、オンカジ おすすめ 出金会計の考え方に基づいた経営判断といえるでしょう。

無料eBook

-

【対談】強い製造業のための原価管理〜儲かるモノづくりの基盤を作る

【対談】強い製造業のための原価管理〜儲かるモノづくりの基盤を作る売上500億円以下の企業が過半数を占める日本の製造業。 この規模の企業は専任のIT部門を設置していない場合が多く、デジタル化推進の先にあるビジョンがみえづらい現状があります。 このeBookでは、DXの専門家による対談を掲載。 デジタル化で原価管理とマーケティング戦略を結びつけることによって実現する「儲かるモノづくりの基盤」の構築方法を解説します。

オンカジ おすすめ 出金会計と原価計算との違い

オンカジ おすすめ 出金会計と原価計算におけるコスト算出プロセスは、一見似通っています。しかし実際には、多くの違いがある点に注意が必要です。ここでは、在庫評価方法など両者の違いについて解説します。

在庫の評価方法の違い

まずオンカジ おすすめ 出金会計と原価計算の違いは、在庫の評価方法です。原価計算において在庫は、資産として扱い、一度製造されたものは必ず売上に貢献することを前提として扱います。また在庫を含めたすべての製品に原価を配賦することが必要です。そのため生産量が増加すると全体的な原価率が下がったように見えてしまうという問題点があります。

これらのことから従来の原価計算は、大量生産と大量消費を全体とした時代背景に基づいた考え方といえるでしょう。一方でオンカジ おすすめ 出金会計においては、在庫を資産としてみなさず売上として計上されて初めて利益としてみなします。在庫の量が計算上の利益額に影響を与えないことから、利益最大化に向けた適切な経営判断が可能になります。

業務費用の評価方法の違い

オンカジ おすすめ 出金会計と原価計算は、業務費用の評価方法にも大きな違いがあります。オンカジ おすすめ 出金会計では、在庫そのものは資産として扱われません。そのため売上として利益を生み出せる状態(オンカジ おすすめ 出金)に変換する必要があり、これにかかるコストが業務費用です。

業務費用の大きな特徴は原価計算と異なり、直接労務費や製造間接費といった形で費目を区別せず、在庫をオンカジ おすすめ 出金に変換するコストを一体的に計上することにあります。オンカジ おすすめ 出金会計において直接と間接を区別せずにコストを計上する理由は、オンカジ おすすめ 出金会計が利益の最大化に特化しており、利益に直接的に関与しない部分の計算を厳密に行わないためです。

なぜオンカジ おすすめ 出金会計が注目されるのか?

近年、オンカジ おすすめ 出金会計が注目されていることには、いくつかの理由があります。ここでは、時代背景を含めた代表的な理由についていくつか紹介します。

時代的に市場が売り手から買い手へ変わってきているから

高度経済成長期にあった過去の日本は、世界的なモノの不足と人口増加を背景にモノを作れば作るほど売れる状況にありました。そのため大量生産と大量消費を前提とした生産体制と原価計算の考え方が浸透していったのです。しかし近年は、世界的なモノの不足は解消されたうえに人口減少によって国内消費が頭打ちになったこともあり、「モノを作った分だけ売れる」という前提が崩れつつあります。

つまり市場全体の主体が売り手から買い手に変わってきているのです。そのため従来の在庫がすべて売れることを前提とした原価計算よりもオンカジ おすすめ 出金会計を採用することで、コスト削減と利益の最大化を目指す企業が出てきています。

損益計算書と経営実態が乖離するケースを発見できるから

オンカジ おすすめ 出金会計を採用することで、損益計算書から読み取れる内容と実際の経営状況に乖離が発生する事態を防ぐことができます。従来の原価計算では、在庫を資産とみなすことをはじめ在庫も含めて製造コストの配賦を行うため、不良在庫の有無や原価率の妥当性が判断しづらいというデメリットがあります。

原価計算によって作成された損益計算書の情報だけを見たとき、不良在庫の増加によって下がった原価率が経営努力の結果として誤認され、経営判断の狂いにつながる恐れがあるのです。一方、オンカジ おすすめ 出金会計は在庫を資産として計上せず、在庫をオンカジ おすすめ 出金に変換するコストを業務費用として扱います。そのため今抱えている在庫が利益に貢献するものなのか否かを判断しやすくなるでしょう。

キャッシュフローの重要性が高まっているから

近年は、企業経営においてキャッシュフローの重要性が高まっています。キャッシュフローは「資金繰り」とも呼ばれ、企業の生命線ともいえる重要な概念です。例えば、ある企業が100万円の商品を売り上げても、それが1ヵ月後を期限とする売掛金の計上の場合、売上高の100万円が入金されるのは1ヵ月先です。

その間、設備投資や借入金の返済で100万円が必要になったとしても現金としては不足している状況に陥ります。このように企業は、キャッシュフローを正しく把握することで必要なタイミングで現金を準備することが必要です。不良在庫によって帳簿上の資産が多く見える企業は、他に現金化できる資産がない場合、キャッシュフローの面でリスクを抱えているといえるでしょう。

オンカジ おすすめ 出金会計には、利益に直結する部分を中心に計算を行うため、実際の資金の流れが見えやすくなるメリットがあります。

オンカジ おすすめ 出金会計を活用して利益最大化を狙う方法

オンカジ おすすめ 出金会計は利、益の最大化を目的とした手法です。ここでは、利益拡大に向けてオンカジ おすすめ 出金会計を活用する主な方法を3つ紹介します。

売上を増加させる

売上の増加は、オンカジ おすすめ 出金会計の導入の有無にかかわらず、利益の最大化に向けて重要な要素です。しかしオンカジ おすすめ 出金会計においては、ただ売上を増加させるのではなく時間あたりの売上高を拡大することが条件となります。例えば数量ベースでの売上アップを目指して値下げ販売を行えば、短期的な売上にはつながるでしょう。

しかし単価が落ちる分だけ従来よりも長い時間を要することになり、時間当たりの売上は下がります。また一度値下げすると元の販売価格に戻しづらくなるリスクもあるでしょう。一方、時間あたりの売上を拡大するためには、材料費の調達方法見直しや業務効率化による原価低減をはじめとした施策が不可欠です。これらを実施することでオンカジ おすすめ 出金会計が目指す利益の最大化につながるでしょう。

無用な在庫をつくらない

先述の通り、オンカジ おすすめ 出金会計では原価計算と異なり在庫を資産として計上しません。具体的には、材料からの加工によって資産額が増加せず、売上として計上されるまで「資材購入価格」を実施的な価値とみなします。さらにオンカジ おすすめ 出金会計において「資材購入価格」は、コストの一部となるため、在庫削減がオンカジ おすすめ 出金の増加につながるといえるでしょう。

オンカジ おすすめ 出金会計の採用で在庫削減が利益拡大に直結するため、経営面でも不良在庫の削減に取り組むモチベーションの向上が期待できます。

コスト削減を進める

オンカジ おすすめ 出金会計では、オンカジ おすすめ 出金から業務費用を引き算した結果が利益額です。そのため業務費用を削減して、オンカジ おすすめ 出金を増やすことで利益の拡大が図れます。逆にいえば、いくらオンカジ おすすめ 出金が高くても業務費用が高止まりしていれば利益を増やせません。そのためオンカジ おすすめ 出金会計の導入では、以下の観点で業務効率化やコスト削減を検討する機会が増えることが期待できます。

- いかに短い時間で売上を拡大できるか

- 少ないコストで高い付加価値を生み出せるか

TOC(制約理論)によって3つの要素を評価する

オンカジ おすすめ 出金会計に深く関連する考え方の一つに、TOC(制約理論)があります。オンカジ おすすめ 出金会計は、このTOCをベースに考案された会計手法です。TOCとは「Theory of Constraint」の略称であり、売上によるキャッシュフローの確保とオンカジ おすすめ 出金の最大化を目的として、各工程のボトルネックに着目することが大きな特徴といえます。

TOCとは

TOCでは、「オンカジ おすすめ 出金の最大化」「在庫の最小化」「業務費用の最小化」という3つの要素に着目して、利益の最大化を図ります。またTOCでは、全体のボトルネックとなる制約条件に絞った対策を講じることも特筆すべき点です。例えば人件費の高騰が利益を圧迫している場合は「業務費用の最小化」に絞った対策を検討します。

具体的には、業務自動化の仕組みを導入することで人件費を削減することなどが考えられます。このようにボトルネックを正しく把握してTOCの手法を正しく実践することで、オンカジ おすすめ 出金会計が目指す利益の最大化の実現が期待できるでしょう。

オンカジ おすすめ 出金会計を活用するには

オンカジ おすすめ 出金会計を実務で有効活用するためには「オンカジ おすすめ 出金」「在庫」「業務費用」の3つの要素を正しく把握することが重要です。これらの3要素は、以下の数式で表すことができます。原価計算と異なり直接と間接の区別がないため、比較的容易に計算ができるでしょう。

- オンカジ おすすめ 出金:売上-売上計上した製品にかかった直接材料費

- 在庫:帳簿上の在庫にかかった直接材料費

- 業務費用:在庫以外のすべての支出

オンカジ おすすめ 出金会計の3要素を計上したあとは、TOCの考え方に沿って「利益の拡大を妨げる制約条件(ボトルネック)がなにか」について検討します。この際、最も大きな制約条件に的を絞って対策を立てることが重要です。

まとめ

従来の大量生産と大量消費を前提とした時代であれば、在庫も資産の一部とみなす原価計算は経営状況を正しく把握する手段として有効でした。しかし近年は、消費者の嗜好が多様化しています。またキャッシュフローの重要性も増しているため、オンカジ おすすめ 出金会計の重要性が増しているといえるでしょう。

さらにオンカジ おすすめ 出金会計は、ビジネスの無駄やボトルネックを可視化するためにも有効な手段です。この機会に導入を検討してみてはいかがでしょうか。

【注目コンテンツ】・DX・ESGの具体的な取り組みを紹介!専門家インタビュー・DX人材は社内にあり!リコーに学ぶ技術者リスキリングの重要性 ・サービタイゼーションによる付加価値の創造と競争力の強化